Những tưởng cách suy nghĩ giản đơn đối với BHXH như thế đã là thiệt thân lắm rồi thì những ngày gần đây, tôi còn “kinh hoàng” hơn khi thấy một “bài toán” tính BHXH vô cùng ấu trĩ được chia sẻ rầm rộ trên các mạng xã hội cùng những bình luận tiêu cực và thiếu hiểu biết trầm trọng. Nội dung của “bài toán” như sau:

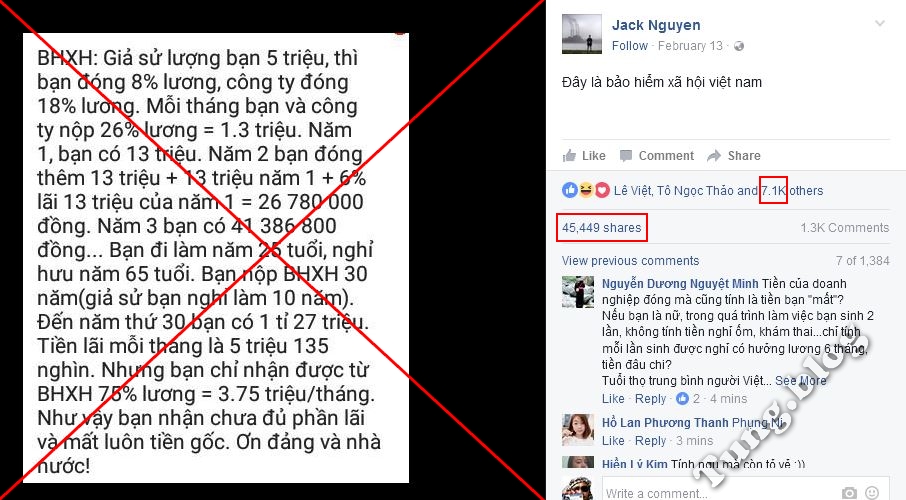

BHXH: Giả sử lương bạn 5 triệu thì bạn đóng 8% lương, công ty đóng 18% lương. Mỗi tháng bạn và công ty nộp 26% lương = 1.3 triệu. Năm 1, bạn có 13 triệu. Năm 2, bạn đóng thêm 13 triệu + 13 triệu năm 1 + 6% lãi 13 triệu của năm 1 = 26.780.000 đồng. Năm 3 bạn có 41.386.800 đồng… Bạn đi làm năm 25 tuổi, nghỉ hưu năm 65 tuổi. Bạn nộp BHXH 30 năm (giả sử bạn nghỉ làm 10 năm). Đến năm thứ 30 bạn có 1 tỷ 27 triệu. Tiền lãi mỗi tháng là 5 triệu 135 nghìn. Nhưng bạn chỉ nhận được từ BHXH 75% lương = 3.75 triệu/tháng. Như vậy bạn chưa nhận đủ phần lãi và mất luôn phần tiền gốc. Ơn đảng và nhà nước!

Chẳng cần quan tâm đến việc tính toán, chúng ta đã thấy cách đặt vấn đề của “bài toán” này là sai căn bản.

Đầu tiên, so sánh “bảo hiểm” với “tiết kiệm” đã là một việc làm vô nghĩa bởi bản chất của 2 điều này là khác nhau: một khoản phòng ngừa rủi ro và một khoản đầu tư. Bảo hiểm là gì? Là một biện pháp chia sẻ rủi ro của một người hay của số một ít người cho cả cộng đồng những người có khả năng gặp rủi ro cùng loại (ở đây là “loại” rủi ro trong lao động). Bảo hiểm là thứ mà ta đầu tư nhưng không mong sớm nhận được, trừ khi là được nhận khi đáo hạn bởi khi ta sớm “bị” nhận phần đền bù bảo hiểm, thường là do ta đã gặp phải rủi ro rồi.

Có người bảo rằng tôi không cần bảo hiểm, mà dùng tiền đó gửi ngân hàng lấy lãi để tự trả lương hưu cho mình. Nhưng như vậy là họ đã tự “chặt” đi một “chân” trong bộ đôi quản lý tài chính cá nhân: đầu tư (gửi tiết kiệm cũng là một khoản đầu tư lãi suất thấp) và bảo hiểm (quản trị rủi ro). Thật ra thì số người không đóng bảo hiểm xã hội ở nước ta là rất lớn, tập trung ở những người nông dân, những người kinh doanh tự do hay có công ăn việc làm không ổn định,… Hãy nhìn họ, đại đa số là vẫn phải làm việc để nuôi thân hoặc sống nhờ vào con cái ở độ tuổi mà người khác đang an hưởng tuổi già với đồng lương hưu trí. Họ cũng cố gắng dành dụm tiết kiệm đấy thôi. Có điều, người mà tiết kiệm đủ để không phải lo về khoản thu nhập hàng tháng nữa khi về già thì lại là rất ít. Không tin thì hãy về vùng quê hỏi thăm các lão nông, ra vỉa hè hỏi thăm các cụ già vì sao họ già rồi mà vẫn cặm cụi làm việc thế thì sẽ biết. Họ đã gặp một rủi ro là loại rủi ro không đủ tiền tiết kiệm cho tuổi hưu trí. Đó là chưa kể đến rủi ro có thể gặp phải trong quá trình lao động. Nếu một xã hội mà ai cũng có thể tiết kiệm được đủ tiền để tự trang trải cuộc sống sau tuổi hưu thì người ta đã chẳng phải nghĩ đến các chương trình phúc lợi xã hội làm gì cả. Nhưng thực tế thì đất nước nào cũng phải có hệ thống phúc lợi, và đại đa số người lao động phải cần đến lương hưu.

Có thể thấy là bảo hiểm xã hội là bắt buộc đối với lao động trong các doanh nghiệp và các doanh nghiệp sử dụng lao động chứ không bắt buộc cho những người lao động tự do. Bởi thông qua đạo luật này, nhà nước bắt buộc người sử dụng lao động (NSDLĐ) phải góp phần vào việc đảm bảo tương lai cho người lao động khi hết tuổi lao động hoặc khi không may gặp phải những biến cố bất lợi. Đó chính là vì lợi ích của cả người lao động (NLĐ) và người sử dụng lao động (giải quyết mâu thuẫn giữa giới chủ và NLĐ để ổn định sản xuất – kinh doanh) và là một trong những biện pháp quan trọng để nhà nước xây dựng nền an sinh xã hội. Đó là kết quả của một quá trình đấu tranh lâu dài giữa giai cấp công nhân làm thuê với giới chủ tư bản: bảo hiểm tai nạn lao động và bệnh nghề nghiệp ra đời lần đầu tiên ở nước Phổ năm 1838 và 100 năm sau, năm 1935, đạo luật đầu tiên về An sinh xã hội (trong đó BHXH là hạt nhân) mới được ban hành tại Mỹ.

BHXH đem lại cho NLĐ những lợi ích mà không có khoản tiết kiệm nào có thể đem lại cho họ được chứ không chỉ là khoản lương hưu như “bài toán” mà “cư dân mạng” đang lưu truyền. Theo luật BHXH Việt Nam thì BHXH bắt buộc sẽ có các chế độ sau:

– Ốm đau

– Thai sản

– Tai nạn lao động, bệnh nghề nghiệp

– Hưu trí

– Tử tuất

Để dễ hình dung thì tôi ví dụ thế này: một lao động nữ đóng đầy đủ BHXH, khi nghỉ thai sản 6 tháng theo quy định thì họ sẽ vẫn được hưởng lương bằng 100% mức lương đóng bảo hiểm (lấy trung bình 6 tháng gần nhất). Thậm chí, nếu lao động nữ này chỉ nghỉ 4 tháng và đi làm sớm 2 tháng thì họ vẫn lĩnh 6 tháng lương bảo hiểm kia và thêm 2 tháng lương của doanh nghiệp nữa! Chưa hết, lao động nữ này còn được hưởng 5 lần nghỉ việc (mỗi lần 1 ngày) để đi khám thai mà vẫn có lương (lương BH tính theo ngày). Tương tự, có những quy định riêng về trợ cấp ốm đau, tai nạn lao động, bệnh nghề nghiệp… Có sổ tiết kiệm nào cho bạn những lợi ích này?

Về mặt xã hội, BHXH giúp cho NLĐ đảm bảo được cuộc sống của họ khi về già, giảm bớt gánh nặng an sinh xã hội. Trong hoàn cảnh hiện nay, khi tuổi thọ ngày càng tăng, người già ngày càng đông mà nếu họ không tự lo được cuộc sống cho mình từ đồng lương hưu, có được từ BHXH, thì gánh nặng đó sẽ đổ về đâu ngoài gia đình và ngân sách nhà nước? Khi điều đó xảy ra, mỗi cặp vợ chồng trẻ sẽ phải đảm bảo cuộc sống cho cha mẹ già không có lương hưu, bên cạnh những đứa con thơ. Người già thì phải tiếp tục đi làm kiếm sống, vừa khổ bản thân, vừa vô tình cạnh tranh việc làm với những lứa công dân trẻ mới ra đời. Cái mớ bòng bong đó sẽ gây nên những bất ổn xã hội.

Điều sai cơ bản thứ hai là tác giả “bài toán” đã “tự nhiên” lấy khoản phí đóng của doanh nghiệp để “đút vào túi” của NLĐ. Nếu không phải đóng BHXH thì doanh nghiệp sẽ tặng NLĐ toàn bộ số tiền đó ư? Nếu thế thì đã đâu có cảnh các doanh nghiệp phải trốn tránh, luồn lách khoản tiền này như vẫn đã và đang xảy ra? Nếu cuộc sống đã tốt đẹp thế thì từ đầu đã đâu có cảnh NLĐ phải đấu tranh suốt hàng trăm năm để đòi quyền lợi cho mình, đã đâu cần đến sự ra đời của BHXH và các hình thức phúc lợi XH khác? Ngoài ra, số tiền 18% lương của NLĐ mà NSDLĐ đóng vào quỹ BHXH cũng được tính vào chi phí doanh nghiệp, tức là nếu không đóng BHXH, DN sẽ phải đóng thuế thu nhập doanh nghiệp trên số tiền này mà theo luật DN Việt Nam hiện nay là 20%. Hiểu theo cách này, trong con số 18% này, ngân sách nhà nước góp (20%*18% = 4%) và DN góp 14%. Như vậy, cơ cấu BHXH sẽ như sau:

– Tổng thu BHXH: Q = 26%*L (lương)

– NLĐ đóng góp: 8%/26% = 31%Q

– DN đóng góp: 14%/26% = 54%Q hoặc 69%Q nếu không xét đến việc thuế TNDN như kể trên.

– Ngân sách góp: 4%/26% = 15%Q

NLĐ đóng góp 31% vào quỹ BHXH nhưng được thụ hưởng 100% lợi ích của quỹ này. Tỷ lệ này ở các nước khác, bao gồm các nước công nghiệp phát triển thường là: 50% NLĐ – 50% DN. Không những vậy, NLĐ ở các nước này còn cố đóng góp thêm vào các quỹ bảo hiểm hưu trí tư nhân để đảm bảo cho tương lai. Vậy mà có những người được thụ hưởng lại muốn từ bỏ quyền lợi này!?

TÍNH LẠI “BÀI TOÁN”

Như vậy, ngay cả khi bỏ lợi ích “bảo hiểm” sang một bên, “bài toán” đang được chia sẻ rầm rộ này cũng phải được tính toán lại.

Giả sử giữ nguyên các điều kiện mà bài toán cho, bao gồm:

– Mức lương: 5 triệu / tháng

– Mức đóng BHXH của NLĐ (a) = 8%*5tr = 400.000 đồng.

– Lãi suất 6% năm (r = 0,5%/tháng)

– Kỳ hạn (n): 360 tháng

– Mọi tham số về mức lương, lãi suất, chính sách đều không thay đổi trong suốt quá trình đóng bảo hiểm.

Tổng số tiền NLĐ bỏ ra là: 400.000Đ/th * 360th = 144.000.000 đồng.

Thay vì đóng BHXH, NLĐ đem 8% lương của mình gửi tiết kiệm hàng tháng thì sau 30 năm (360 tháng) đóng liên tục và không rút bất cứ đồng nào ra, số tiền họ sẽ có là:

A = (a/r)*(1+r)*[(1+r)^n – 1] = (400.000/0.5%)*(1+0.5%)*[(1+0.5%)^360 – 1] = 403.815.047 đồng

Như vậy, sau 360 tháng đều đặn đóng 400.000đ/tháng (tổng số tiền nộp là 144 triệu đồng) vào tài khoản tiết kiệm tại ngân hàng, NLĐ để dành được 403.815.047 đồng.

Dùng số tiền này để gửi tiết kiệm rồi lấy tiền lãi thay lương hưu, lãi suất tiết kiệm không đổi, NLĐ sẽ nhận được: 403.815.047 * 0,5% = 2.019.075 đồng / tháng chứ không phải 5.135.000 đồng / tháng như “bài toán” ngây ngô kia.

Trong khi đó, nếu đóng bảo hiểm, ta có:

Lương hưu hàng tháng = 75%*5.000.000 = 3.750.000 đồng.

Trường hợp sau khi nghỉ hưu, NLĐ muốn lĩnh lương hưu 1 lần thì họ sẽ nhận được số tiền là:

M = số năm đóng BH * hệ số * lương BH = 30*2*3.750.000 = 225.000.000 đồng

Số tiền này nhiều hơn số tiền NLĐ đã đóng là 225tr – 144tr = 81tr mà NLĐ vẫn nhận được đầy đủ quyền lợi bảo hiểm của mình trong suốt quá trình lao động trước đó.

Trường hợp NLĐ nhận lương hưu hàng tháng thì các lợi ích họ nhận được sẽ là:

– Tổng tiền hưu nhận được (giả sử NLĐ sống thêm 20 năm sau khi nghỉ hưu): 3.75tr*20*12 = 900tr!

– Trợ cấp mai táng, trợ cấp tuất theo luật định.

Như vậy với số tiền 8% lương hàng tháng, NLĐ được hưởng những lợi ích bảo hiểm trong suốt thời gian lao động, lại được an tâm cuộc sống lúc tuổi già với số tiền gấp nhiều lần số tiền bỏ ra.

CHÍNH SÁCH LƯƠNG HƯU MỘT SỐ NƯỚC TRÊN THẾ GIỚI

Nói về lợi ích của BHXH Việt Nam, thiết nghĩ cũng cần phải so sánh với chính sách BHXH ở các nước khác trên thế giới bởi nói chuyện với dân Việt mình bây giờ thì cứ phải “thế giới họ thế này, họ thế kia” kẻo người ta không tin hoặc lại bảo Việt Nam là “ốc đảo của thế giới” như ông ĐBQH Dương Trung Quốc từng phát biểu. Vậy nên, mặc dù đây không phải chuyên môn hay sở học của mình, tôi cũng xin nhặt nhạnh một số thông tin về chính sách lương hưu của loại BHXH bắt buộc (vì ở 1 số nước có nhiều hình thức bảo hiểm hưu trí tự nguyện bổ sung) ở một số nước trên thế giới như sau:

ĐỨC

Mức đóng bảo hiểm hiện nay là 18,7% lương tháng NLĐ, trong đó NLĐ và NSDLĐ đóng theo tỷ lệ 50 – 50.

Tuổi hưu ở Đức hiện là 65 và đang điều chỉnh tăng lên tuổi 67.

Mức tối đa của lương hưu là 67% lương đóng bảo hiểm.

PHÁP

Mức đóng bảo hiểm: thu 6,65% lương từ NLĐ và 8,3% từ NSDLĐ. Mức lương hưu nhận được không quá 50% lương cao nhất trước khi nghỉ hưu và không quá 35.000€/năm.

MỸ

Người già ở Mỹ được hưởng tiền trợ cấp tuổi già từ quỹ Social Security. Đối với người đã từng đi làm, mức tiền trợ cấp tuổi già được tính từ số năm đi làm và mức lương trong những năm đó, tương tự như bảo hiểm xã hội ở Việt Nam. Người lãnh lương sẽ trích lại 6,2% lương và người trả lương góp thêm 6,2% lương nữa để nộp vào quỹ Social Security (50%-50%).

Nhiều người Mỹ tự lập kế hoạch hưu trí cho mình qua kế hoạch 401(k) vì không thể hoàn toàn dựa vào quỹ Social Security . Theo kế hoạch 401(k), mỗi người tự quyết định sẽ trích bao nhiêu phần trăm lương của mình để gửi vào tài khoản hưu trí. Tài khoản hưu trí đó sẽ được giao cho các công ty quản lý quỹ hoặc công ty bảo hiểm nhân thọ quản lý, sinh lợi. Công ty quản lý quỹ thường tạo ra vài quỹ đầu tư khác nhau về mức lợi nhuận và rủi ro để người chủ tài khoản chọn theo ý riêng. Số tiền trích vào quỹ hưu trí sẽ không chịu thuế thu nhập cho tới khi được rút ra dùng.

NHẬT

Mỗi người thường trú ở Nhật đóng vào quỹ hưu trí cho nhà nước quản lý hàng tháng một số tiền bằng nhau. Ví dụ trong năm tài chính 2010, mức đóng là 15.000¥/tháng. Nếu vì lý do thu nhập thấp, không thể đóng đủ số tiền trên thì phải đăng ký miễn/giảm với chính quyền địa phương. Từ tuổi 65 trở đi, người đã tham gia hệ thống hưu trí từ 25 năm trở lên sẽ được nhận lương hưu, mức lương hưu nhận được tuỳ theo số năm tham gia hệ thống. Ví dụ trong năm tài chính 2010, người đã tham gia 40 năm sẽ nhận được 792.100¥/năm (gần 7.000USD/năm). Có thể thấy mức lương hưu ở Nhật thấp so với GDP trên mỗi đầu người 45.870USD. Người Nhật phải tự tích luỹ quỹ hưu trí riêng, và họ thường để tiền trong các tài khoản tiết kiệm ngân hàng hay bưu điện hơn là để trong quỹ đầu tư.

THÁI LAN

Tại Thái Lan, mức đóng BHXH của NLĐ là 3%, người sử dụng lao động là 3% nhưng mức hưởng lương hưu của họ chỉ khoảng 20% tiền lương đóng BHXH. Nếu so sánh tỷ lệ đóng và hưởng giữa Thái và Việt Nam, ta có:

Thái: NLĐ đóng 3% hưởng 20%, theo tỷ lệ này, nếu NLĐ đóng 8% như ở VN thì sẽ hưởng mức lương hưu là (8%*20%/3%) = 53%, thấp hơn mức 75% của Việt Nam.

MỘT SỐ VẤN ĐỀ CỦA BHXH VIỆT NAM

Hiện tại, tỷ lệ NLĐ tham gia BHXH còn thấp, dẫn đến nguồn thu của quỹ BHXH bị hạn chế. Theo một lãnh đạo BHXH đã thừa nhận trên TBKTSG rằng số lượng người đóng BHXH hiện nay không nhiều, chỉ có khoảng 20% lao động có đóng BHXH, trong khi đó có tới 78% lao động nằm trong diện bắt buộc phải đóng. Nguyên tắc của bảo hiểm là số lượng người tham gia càng đông thì rủi ro càng được chia sẻ nhiều. Mà “tiền đẻ ra tiền” nên vốn càng lớn, quỹ càng có khả năng tăng trưởng nhanh. Như vậy sẽ góp phần xây dựng nền an sinh xã hội bền vững.

Mức đóng bảo hiểm hiện nay được cho là cao, đặc biệt là đối với các doanh nghiệp. Điều này cũng dẫn đến việc giảm lợi thế cạnh tranh trong thu hút đầu tư, tăng nguy cơ trốn tránh nghĩa vụ đóng BHXH của doanh nghiệp. Thay vào đó, BHXH cần có biện pháp tăng cường tuyên truyền thu hút NLĐ tham gia BH để lấy lượng bù giá, từ đó điều chỉnh mức phí bảo hiểm cho phù hợp.

Các cơ quan quản lý nhà nước hiện chưa có biện pháp xử lý hiệu quả các hành vi vi phạm pháp luật BHXH của các doanh nghiệp khi không tham gia đóng BHXH cho NLĐ hay nợ đọng tiền BHXH (đầu năm 2014, BHXH các tỉnh, thành phố đã khởi kiện 3.425 đơn vị nợ đọng BHXH, bảo hiểm y tế). Hệ quả là bản thân NLĐ bị thiệt thòi, cũng như gây khó khăn không nhỏ cho vấn đề an sinh xã hội sau này.

Lợi ích bảo hiểm của NLĐ có chiều hướng suy giảm: trước đây nếu đóng BHXH đủ 20 năm thì hưởng lương hưu bằng 55% mức lương BHXH, nay con số này là 45%, tức là để hưởng mức lương hưu tối đa (75% mức lương BHXH), NLĐ phải đóng BHXH đủ 35 năm so với 30 năm trước kia; tuổi hưu của NLĐ đang được điều chỉnh tăng. Mặc dù như phân tích ở trên, lợi ích từ BHXH Việt Nam vẫn tốt hơn nhiều nước khác nhưng nếu các lãnh đạo BHXH cứ căn cứ vào chính sách của các nước khác để xây dựng chính sách cho BHXH Việt Nam thì chúng ta sẽ sớm tiệm cận với họ và quan trọng là như thế thì “định hướng XHCN” còn có ý nghĩa gì?

Hiệu quả của việc quản lý BHXH cũng là một vấn đề với một bộ máy quản lý cồng kềnh và làm ăn “kiểu nhà nước”.

***

Tóm lại, mặc dù BHXH Việt Nam có những hạn chế nhất định của nó thì đối với người lao động, đây là một quyền lợi cơ bản và tối quan trọng. Cần phải hiểu rằng, đã có nhiều thế hệ NLĐ trên toàn thế giới phải đấu tranh bằng máu và nước mắt để giành lấy quyền lợi này nên những người lao động hiện nay cần phải nắm chặt lấy nó, phát triển nó lên chứ không phải là từ chối nó như những lời kêu gọi thiếu hiểu biết và đầy ác ý trên các mạng xã hội. Trong bối cảnh hội nhập quốc tế, đặc biệt là với sự ra đời của Cộng đồng kinh tế Asean, việc cạnh tranh cho một chỗ làm sẽ ngày càng khốc liệt. Ấy vậy mà, không thiếu những NLĐ còn thờ ơ và bỡ ngỡ với quyền lợi chính đáng và quan trọng của bản thân. Đừng vì cái lợi nhỏ trước mắt mà quên đi hậu quả sau này hay nói như câu slogan về bệnh AIDS: Đừng “chết” vì thiếu hiểu biết!

—

© Nguyễn Thanh Tùng

Tp.HCM, 2/2017

😍😍Nếu bạn thấy nội dung này có giá trị, hãy mời bần đạo một ly cà phê nhé!😍😍![]()

![]()